2002年に出版されたベストセラー『お金持ちになる黄金の羽根の拾い方』は、

2015年に新版が発行され、2017年には新版が文庫化されています。

時間の流れに合わせて削除された章や注意書きはありますが、

人生を最適設計するための戦略は今も勉強になります。

![]()

節税することの倫理的な是非は置いておいて、

経済的な最適解は何か?を知ることは、経済的に豊かになるために重要です。

この記事では、『新版お金持ちになる黄金の羽根の拾い方』の要約を紹介します。

『新版お金持ちになる黄金の羽根の拾い方』はKindle Unlimitedの無料体験で読める!

✅30日間の無料体験

✅月額980円(ビジネス書1冊で元が取れる)

✅タブレットやスマホなど、いろんなデバイスで読める

目次

『お金持ちになる黄金の羽根の拾い方』の新版・旧版の違い

冒頭に、新版の変更点がまとめられていました。

<新版の主な変更点>

・海外投資とPT(Perpetual Traveler:永遠の旅行者)の章を削除

・プロローグ”黄金の羽根ができるまで”を追加

海外投資やPTのように、

海外の金融機関を使って節税する方法は規制強化などで時代に合わなくなってきました。

長めのプロローグでは、この本の誕生秘話が書かれています。

![]()

ドキュメンタリーを読んでいるようでおもしろかったです。

2002年の旧版を昔に読んだことがある人も、読み返してみてはいかがでしょうか。

新版の文庫本は418ページあります。

プロローグからエピローグまで読みごたえがありました。

『お金持ちになる黄金の羽根の拾い方』の要約

『お金持ちになる黄金の羽根の拾い方』をひと言で要約すると、

黄金の羽根を拾うには、マイクロ法人を作って節税しよう!

ということです。

ポイントは4つあります。

『お金持ちになる黄金の羽根の拾い方』のポイント

1:黄金の羽根は歪みから発生する幸運のこと

2:黄金の羽根を拾うには個人と法人を使い分ける

3:マイクロ法人を活用して節税する

4:好きなことを仕事にしないと生き残れない

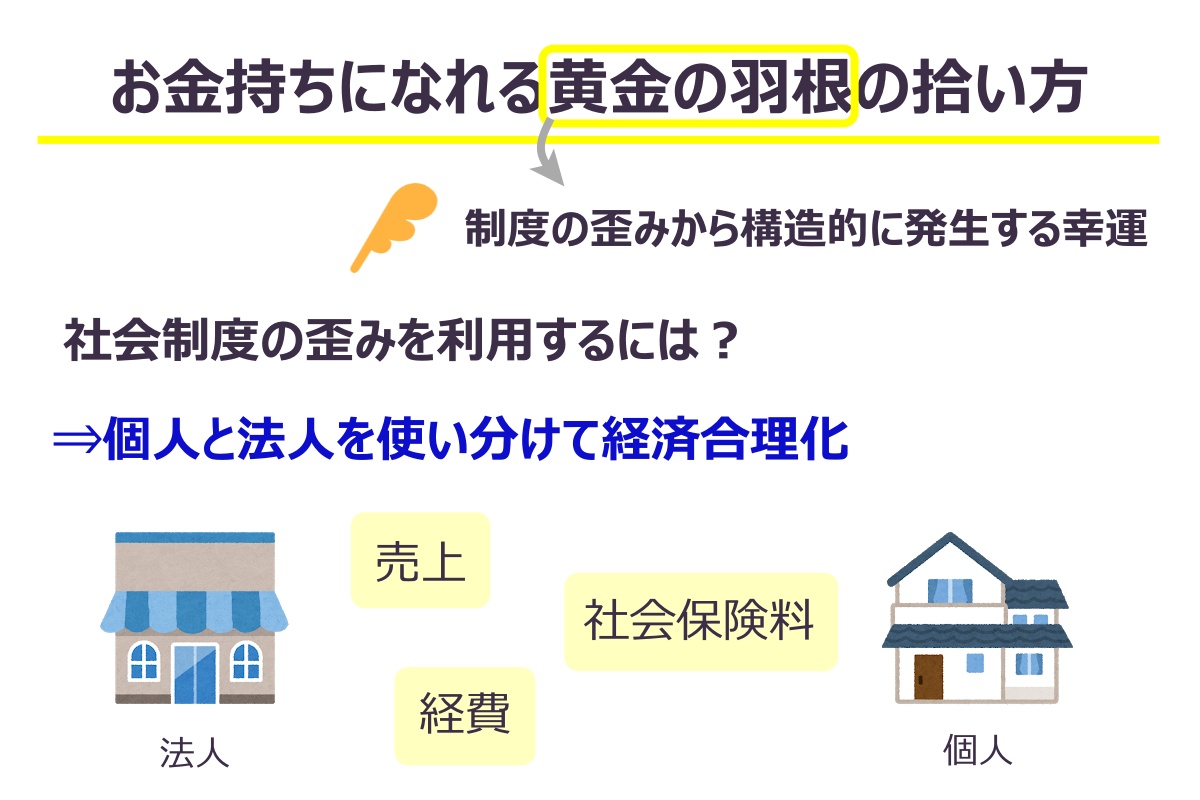

黄金の羽根とは?

黄金の羽根とは、”制度の歪みから構造的に発生する幸運”のこと。

合法的に制度の矛盾を利用すると、経済的な幸運が手に入ります。

![]()

差を見つけて利益を出す考え方はスッと入ってきました。

物販がビジネスの基本と言われるのも、

差や矛盾を見つけ出す目が養われるからなのかも。

黄金の羽根を拾うには、

そもそも歪みがあると知るための情報と洞察力、利益を生み出す行動力が必要です。

黄金の羽根を拾うには個人と法人を使い分ける

制度上の歪みはいろいろありますが、

誰にでも利用できるのが社会保険制度上の歪みです。

具体的には、会社員と個人事業主で社会保険制度上の扱いが違います。

本の中では、

”会社員=国家に惜しみなく奪われるひとびと”と表現されています。

![]()

制度上の歪みを”職業的差別”とも言っています。

会社員のままでは社会保険制度上の歪みから生まれる黄金の羽根を拾えません。

なぜなら、給与天引きのため節税する手段がないからです。

会社と折半している社会保険料も含めると、

所得税・住民税・社会保険料の会社員の実質税負担率は3割※。

※会社は人件費として織り込み済みで給料を決めているので、

50%会社が負担する社会保険料も本来は会社員がもらえるはずだった給料、というのが本書の主張です。

![]()

社会保険料の負担が大きいのも原因の1つなのかも・・・

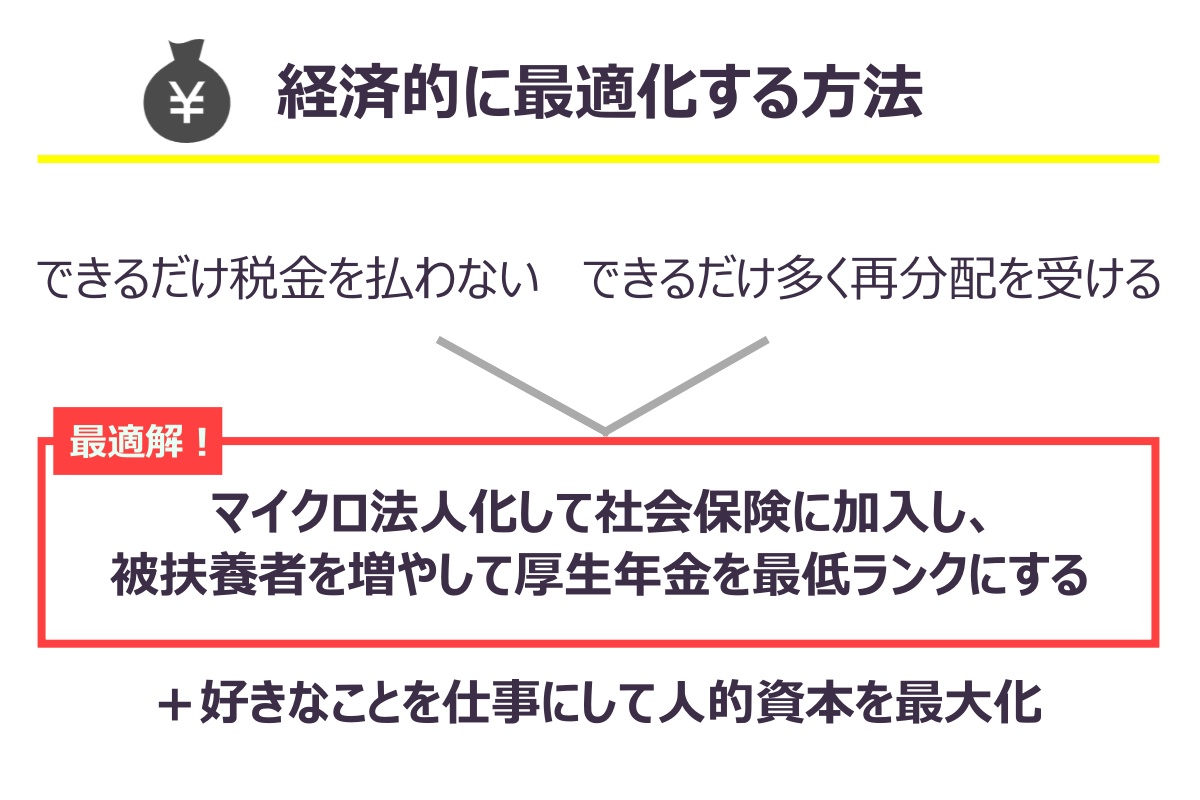

マイクロ法人を活用して節税する

具体的に個人と法人を使い分けるとは、

マイクロ法人を作って被扶養者を増やし、厚生年金を最低ランクに抑える

ことを指します。

まず、マイクロ法人を作るのは社会保険料を抑えるためです。

法人からの給料を厚生年金の最低ランク(月収9万3千円未満)にすれば、

社会保険料(年金と健康保険料)を最小限に抑えられるのです。

<例>

月40万円の利益を法人に入れ、厚生年金の最低ランク(月収9万3千円未満)の給料をもらう

⇒年金保険料は月2万円以下

月収40万円(額面)の会社員の場合、

⇒年金保険料は月3万7千円ほど(会社が同額負担しており、総額は7万5千円ほど)

会社員はボーナスにも年金保険料が課せられています。

年金には国民年金と厚生年金の2つがあります。

厚生年金の加入者は自動的に国民年金の加入者になるので、

厚生年金保険料に国民年金の保険料も含まれています。

ちなみに、国民年金の保険料は所得に関わらず1万6千円ほどです。

(低所得者の免除制度があります。)

さらに被扶養者(妻や同居家族など)がいれば、もっとメリットがあります。

被扶養者は国民健康保険に加入しなくて済みますし、

年収130万円未満の配偶者は第3号被保険者となって国民年金も払わなくて良いです。

第2号被保険者(会社員や公務員)全体で第3号被保険者の保険料を負担しています。

だから、独身の第2号被保険者や第2号被保険者だけの世帯(共働き)からは、

不公平な制度だという批判もあります。健康保険の扶養も同様の構造です。

法人化するには最低でも年7万円程度の費用がかかりますが、

それを考慮に入れても節税効果が大きい人が多いのではないでしょうか。

![]()

40歳を過ぎたら介護保険料も収入に応じて課せられます。

まずは、天引きの社会保険料を給与明細で調べてみるのがおすすめ。

社会保険や税金の知識がないからよくわからない・・・という人は、

⇓こちらの動画を見てから『お金持ちになる黄金の羽根の拾い方』を読むのがおすすめ。

![]()

アニメーションで楽しく学べます。

これから経済的に自由に・豊かになりたいと思うなら、

理解必須の内容です!

好きなことを仕事にしないと生き残れない

マイクロ法人の唯一の欠点が、会社に雇われずに収入を得るハードルの高さです。

![]()

個人の力で稼ぐことにしり込みしてしまうかもしれません。

『お金持ちになる黄金の羽根の拾い方』では、

人的資本(つまり自分の労働)から多くの利回りを得ることを推奨しています。

【人的資本を最大化する2つの方法】

・自己投資で利回りを上げる

・運用期間を延ばす

自己投資で利回りを上げるとは、スキルや資格を身につけて収入を上げることです。

ただ、自己投資も投資なので、リターンは意識しましょう。

![]()

目的から身につけるスキルを決めます。

運用期間を延ばすとは、長く働くということです。

月20万円で20年間働けば4800万円、40年働けば9600万円です。

当たり前ですが、収入は変わらなくても長く働いた分だけ資産は増えます。

![]()

長く働くと聞いて、

「それはイヤだな」と感じた人も多いのではないでしょうか。

本書では、仕事=苦役という考え方を捨てて、好きなことを仕事にすることをすすめています。

”好きなことを仕事にする”と聞くと、楽しそうなポジティブなイメージですが、

むしろ逆です。

「楽しく長く働ける世の中にしよう」というきれいごとではなく、私たちは、「好き」を仕事にする以外に生き延びる術がない、そんな「残酷な世界」に連れ去られてしまったのです。

『新版お金持ちになる黄金の羽根の拾い方』p.403

![]()

好きな仕事で長く働くのが標準になるかもしれませんね。

『お金持ちになる黄金の羽根の拾い方』への批判:節税は不道徳?

『お金持ちになる黄金の羽根の拾い方』は、乱暴に言えば節税をすすめる本です。

人によっては、不道徳だ・倫理に反するという感情を抱くかもしれません。

経済的側面だけ考えれば、節税は正義・やるべきことですが、

社会的側面、税金によって社会福祉やインフラが成り立っていることを考えると、

節税は悪いことのようにも思えます。

![]()

節税をするか・しないかは個人の価値観次第です。

選べる自由と知識は持っていて損はないですよね。

また、どんなに道徳心に訴えても節税する人はいるので、

節税する人を責めるよりも制度の歪みを是正するほうが建設的です。

ハウツー本の生存者バイアスを自覚する

最後に、個人的に勉強になった部分を紹介します。

それはハウツー本の生存者バイアスについてです。

生存者バイアスとは?

生き残らなかった人・失敗した人の存在を無視することで、

生存者・成功者が過大評価されること。

たとえば、「〇〇の手法で1億円の資産を作った!」という本があったとします。

同じ〇〇の手法を試して99人が失敗し、成功した1人が本を書いていたら、

〇〇の手法は魅力的でしょうか。

99人の失敗を意図的に隠して魅力的に魅せている場合があります。

”成功したひとしか本を書かない”というのは、

自己啓発書やハウツー本を読むときに意識しておきましょう。

![]()

自分が実践するなら本当に再現性があるのかは気を付けたいですね。

『新版お金持ちになる黄金の羽根の拾い方』 を無料で読む方法

『新版お金持ちになる黄金の羽根の拾い方』 はkindle unlimitedの読み放題の対象なので、電子書籍も無料で読めます。

↓kindle unlimitedの登録方法はこちらの記事を参考にしてくださいね。

200万冊が読み放題!Kindle unlimitedの登録方法【初回30日間無料体験あり】

『新版お金持ちになる黄金の羽根の拾い方』の次に読むなら?

『新版お金持ちになる黄金の羽根の拾い方』とあわせて読みたい本を紹介します。

①『お金の大学』

まずはお金のリテラシーを上げたい!と思った方には『お金の大学』がおすすめです。

前提知識なしで読めます。

![]()

お金の勉強が楽しくなるはず!

②『金持ち父さんのキャッシュフロークワドラント』

お金の稼ぎ方を4つに分類して、経済的にどうなりたいかを考えられる本です。

著者のロバート・キヨサキさんは、投資や資産形成の本をたくさん出されています。

この本を読んだからといってお金持ちになれるわけではありませんが、

間違いなくお金に対するリテラシーは上がります。

参考記事:『金持ち父さんのキャッシュフロー・クワドラント』の要約:お金の価値観を変える

まとめ:黄金の羽根の拾い方を知っておこう!

・黄金の羽根=歪みから生まれる幸運のこと。社会保険制度の歪みは利用しやすい。

・会社員は国家に搾取されている。個人と法人を使いこなそう。

・マイクロ法人を作って社会保険料を抑えよう

・超高齢化社会で自己資本を最大化するには好きな仕事で長く働く

・節税するかは価値観次第。世の中の仕組みを知って選ぶことが大切。

わたしがマイクロ法人の考え方を知ったのは1年ほど前でした。

この本の旧版が2002年に書かれていたのは衝撃です。

人生を豊かにするために、情報をキャッチして行動する力が必要だと改めて感じました。

![]()

★今回紹介した本★

文庫本なら780円で経済合理的な人生設計がわかります!

★読書好きな人におすすめのサービス★

・Amazon Kindle Unlimitedで電子書籍を無料体験

・Amazon Audibleで聴く読書を無料体験

電子書籍で多読したい!人にはAmazon Kindle Unlimited!

定価より安くてコスパがいいです。

時間がないけど読書したい人にはAmazon Audible!

手が離せないときにも耳で読書できます。

![]()

無料体験後はいつでも解約可能!

⇓⇓登録手順や解約手順はこちら!

【Amazon Audibleの無料体験はかんたん】課金前に解約しても1冊無料でもらえる!

★さくっとインプットしたいなら本の要約サービスflier(フライヤー)★

読み放題のゴールドプランが7日間無料で試せます。

参考記事:本の要約サービスflier(フライヤー)の料金プランはどれがおすすめ?【お得に試せる】

本業の会社員では研修講師やファシリテーターをしています。コーチングも提供しているので興味がある方はぜひご検討ください。

自分を信じて行動が続けられる方法:コーチングを受けてみませんか?

自分を信じて行動が続けられる方法:コーチングを受けてみませんか?